As boas notícias no início de 2023 rapidamente deram lugar a indícios de que o final do ano seria muito menos promissor.

Além dos riscos que já foram mencionados muitas vezes, alguns dos quais continuam a se intensificar (estabilidade financeira, riscos sociais e políticos), devemos ter em mente que a luta contra a inflação ainda não foi vencida: excluindo a energia, a inflação permanece bem acima das metas estabelecidas pelos bancos centrais, enquanto a situação no mercado de petróleo tornou-se (novamente) tensa após os ataques em Israel. Todos os indicadores líderes apontam para uma acentuada desaceleração da atividade na América do Norte e na Eurozona no final do ano, e a recuperação da economia chinesa rapidamente colidiu com fraquezas estruturais e falta de confiança entre famílias e empresas. Nesse contexto, modificamos 7 avaliações de risco país (2 upgrades e 5 downgrades) e 33 avaliações de risco setorial (17 upgrades e 16 downgrades), refletindo um grau de estabilidade em nossas expectativas para os próximos 18 meses, em um ambiente que permanece altamente volátil e incerto.

Em direção a um mundo multipolar

Além da persistência, e até intensificação, da rivalidade sino-americana, vários eventos significativos nos últimos meses têm perturbado ainda mais o cenário geopolítico. A expansão do grupo BRICS (Brasil, Rússia, Índia, China e África do Sul) para incluir seis novos membros (Arábia Saudita, Argentina, Egito, Emirados Árabes Unidos, Etiópia e Irã), que alguns acreditam marcar o fim da predominância do G7 e, com ele, da ordem mundial pós-guerra.

No entanto, a capacidade do BRICS+ de oferecer uma visão alternativa e tomar medidas concretas para competir com o G7 provavelmente permanecerá limitada (objetivos não alinhados, tensões entre China e Índia).

Inflação ameniza, mas não é superada

Como antecipado em nossos Barômetros anteriores, a inflação continuou a recuar "mecanicamente" nos últimos meses, em grande parte devido aos preços da energia e commodities abaixo dos picos atingidos logo após a invasão da Ucrânia. A desinflação de bens, ligada ao reequilíbrio da demanda para o consumo de serviços e ao retorno à normalidade das cadeias de abastecimento, também está em andamento. Os sinais de que a inflação está bem consolidada persistem e a inflação subjacente tem declinado muito mais lentamente nas economias avançadas. Além disso, os riscos que mencionamos sobre o ressurgimento das pressões inflacionárias no final do ano parecem estar se concretizando, com os preços do petróleo em alta desde o início do verão.

A retórica que se seguiu às decisões do BCE, da Fed e do Banco da Inglaterra (pausa nas altas de juros) sugeriu todas que, embora o ciclo de aperto possa ter terminado, não são esperados cortes nas taxas nos próximos meses ou mesmo trimestres.

Recuperação decepcionante - e já encerrada - na China

A recuperação pós-Covid da China tem sido decepcionante, com dados econômicos tanto para a demanda doméstica quanto para as exportações mostrando-se fracos. O esperado aumento no consumo foi relativamente fraco, já que as famílias estavam cautelosas, e o abandono da política de zero Covid e a subsequente reabertura da economia chinesa apenas conseguiram impulsionar de forma desigual os padrões de consumo.

O investimento também tem sido menos impulsionador do crescimento para a China, já que o setor privado permaneceu cauteloso em relação aos gastos de capital fixo (notadamente devido ao mercado imobiliário, que continua preocupante).

Acalmia para energia e agroalimentar na Europa

As mudanças nas avaliações de risco setorial neste trimestre foram principalmente na Europa, primeiro nos setores de energia, agroalimentar e papel. Estamos atualizando o setor de energia em todos os países da Europa Ocidental (excluindo a Alemanha), principalmente devido a margens mais altas para produtores e refinares de hidrocarbonetos. O setor agroalimentar na região também está desfrutando de um momento mais positivo, ao contrário do setor de papel, que está registrando o maior número de rebaixamentos.

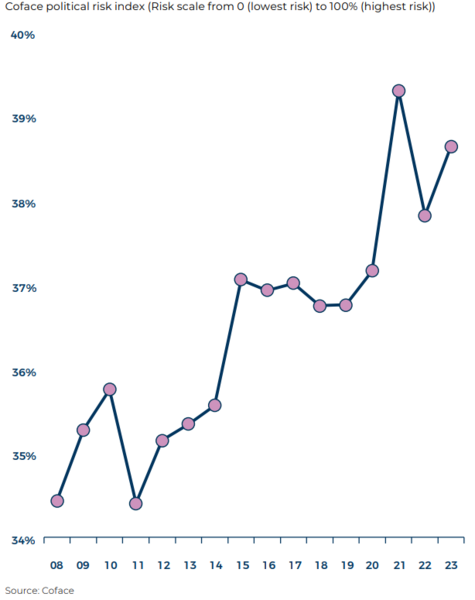

Crescente risco social e político é confirmado

No ano passado, após a invasão da Rússia à Ucrânia, a Coface alertou para o risco de aumento dos riscos sociais devido ao aumento dos preços de energia, bens básicos e alimentos. Quando atualizamos nosso indicador de risco político para 2022, reiteramos esse aviso. Nesta edição de 2023 do indicador de risco político, nossas preocupações estão aumentando. A erosão das condições de vida das pessoas deu origem a novas fontes de frustração.

Nos últimos anos, o risco político em suas várias formas e países (Sri Lanka, Argentina, Níger, Gabão) tem sido um tema recorrente nas notícias, também para as economias avançadas (Israel, Reino Unido, Estados Unidos). O risco social e político parece estar aumentando em um mundo que se torna cada vez mais incerto e instável devido à reconfiguração do campo de jogo global e à emergência perceptível das mudanças climáticas.

Em termos de segurança, o número de conflitos aumentou em 2022, com um número de mortes particularmente alto. Se alguns conflitos acalmaram (Afeganistão, Iêmen), outros surgiram ou se intensificaram, como Nagorno-Karabakh em setembro, que destaca a crise persistente nas fronteiras entre Armênia e Azerbaijão.

Na África, o número de conflitos ativos (estatais e não estatais) no continente quase triplicou desde 2010. Essa tendência está particularmente ligada à luta contra grupos jihadistas atuando em Burkina Faso, Mali, Níger, Chade e Nigéria, por exemplo. Este contexto de segurança agravado no Sahel e as dificuldades em conter a insurgência islâmica desde 2020 também desempenharam um papel nos recentes distúrbios políticos na região. Depois do Mali e Chade em 2021, e Burkina Faso (duas vezes) no ano passado, o Níger experimentou um golpe de estado neste verão.