A economia global resistiu à turbulência comercial do primeiro semestre de 2025, mas os próximos trimestres verão uma propagação dos efeitos a longo prazo. A Análise de Risco da Coface de outubro de 2025 analisa a dinâmica global, colocando o foco no aumento do risco social e político e nos desafios estratégicos enfrentados pelos países do Golfo.

Nesse contexto, a Coface fez 5 alterações nas avaliações dos países (incluindo 4 atualizações) e 16 alterações nas avaliações dos setores (incluindo 9 atualizações). Confira-as no Painel de Risco Empresarial.

Principais tendências

- Previsão de crescimento global da Coface: +2,6% em 2025, +2,4% em 2026

- +4%: aumento das insolvências empresariais nas economias avançadas no primeiro semestre de 2025.

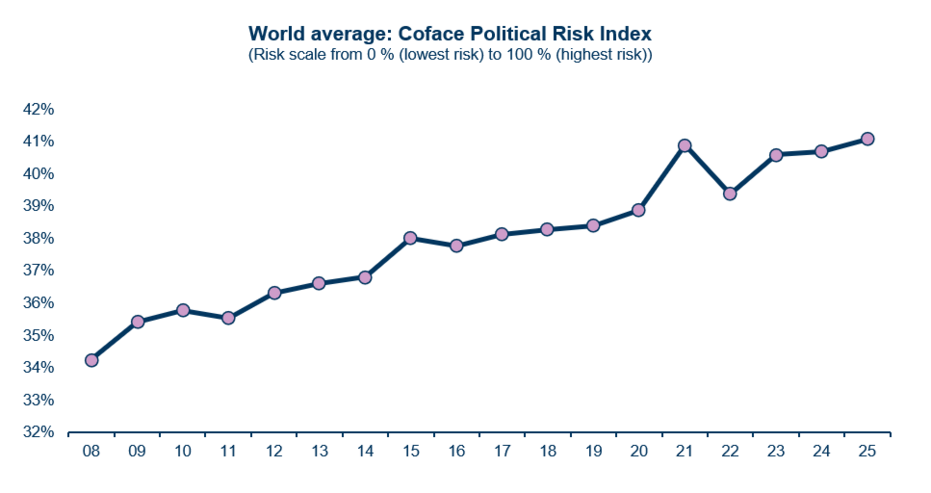

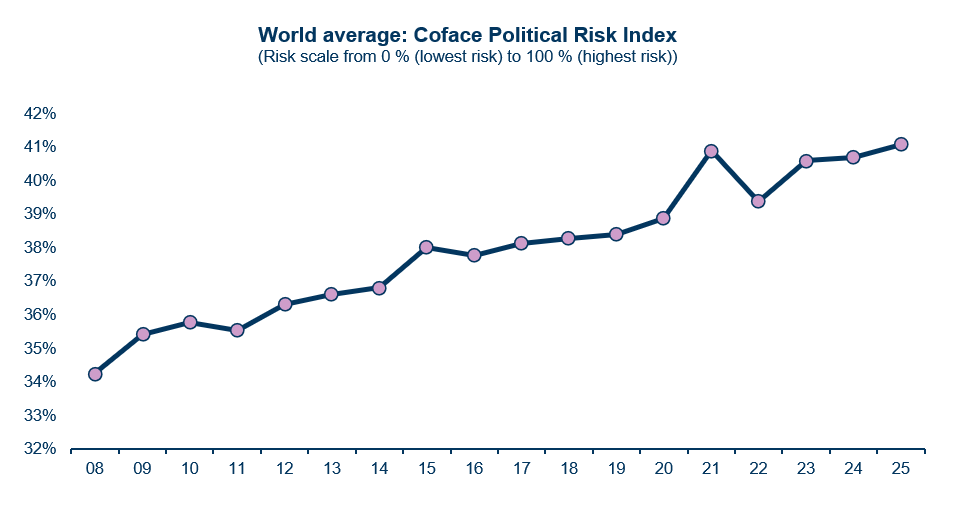

- Um recorde histórico no Índice de Risco Político e Social da Coface: 41,1% (+2,8 pp em comparação com a média pré-pandemia)

- 70% do PIB do Golfo provém agora do setor não petrolífero (final de 2024).

A economia global absorve o choque das novas tarifas

Após um verão marcado por acordos comerciais e um aumento gradual das tarifas dos EUA, a economia global está a mostrar uma resiliência surpreendente. A taxa média das tarifas dos EUA situa-se agora em cerca de 18% (após ter atingido um pico de 36% logo após o Dia da Libertação), bem acima dos 2,5% observados durante a administração Biden. As empresas conseguiram antecipar, reorientar e absorver os choques, e a economia dos EUA também foi apoiada por fortes investimentos em inteligência artificial. No entanto, os primeiros sinais negativos para a atividade, o emprego e a inflação estão a aparecer nos EUA, anunciando uma transferência gradual dos efeitos nocivos das medidas aduaneiras para a macroeconomia.

A Coface prevê um crescimento global de +2,6% em 2025 – ligeiramente revisado para cima – seguido de +2,4% em 2026. Os EUA estão se saindo melhor do que o esperado por enquanto, graças à demanda interna, enquanto a China deve continuar desacelerando e o crescimento da zona do euro permanecerá lento, apesar da (pequena) recuperação esperada na Alemanha. As pressões inflacionárias continuam baixas no contexto da desaceleração global e da queda dos preços das commodities (energia e alimentos), mas prevalece a incerteza sobre o perfil da inflação nos EUA, que deve ficar em torno de 4% no final de 2025 ou início de 2026. No que diz respeito aos bancos centrais, a Fed retomou seu ciclo de redução das taxas em setembro, enquanto o BCE provavelmente encerrou o seu – salvo uma deterioração acentuada da atividade – após fixar uma taxa de depósito de 2%.

A nível regional, a Índia tem registado um crescimento notável (+7,6 % no primeiro semestre do ano), a Polónia mantém uma dinâmica sólida (+3,4 %), enquanto as perspetivas para África estão a melhorar (+4,1 % em 2025). No entanto, a situação económica permanece incerta, dados os riscos de escalada geopolítica e os efeitos da austeridade orçamental nos países onde foi introduzida.

Aumento das insolvências: Europa e Ásia na linha da frente

As insolvências empresariais continuaram a aumentar em 2025. O índice global para as economias avançadas registou um aumento de 4% em relação a 2024, com aumentos significativos na Europa (+11%) e na Ásia-Pacífico (+12%), enquanto a América do Norte se mantém estável. Embora as taxas de juro mais baixas e o acesso mais fácil ao crédito devam proporcionar algum alívio em 2026, a tendência atual sublinha a fragilidade das empresas que enfrentam custos elevados e uma procura incerta.

Risco político e social: a instabilidade tornou-se a norma

O índice de risco social e político da Coface atingiu um máximo histórico de 41,1%, ultrapassando o pico da pandemia e estabelecendo o risco político como um parâmetro estrutural fundamental da economia global.

data for the graph in .xls format

Os grandes conflitos persistem, enquanto as tensões internas se intensificam, particularmente na África (Burkina Faso, Níger, etc.), Paquistão e Líbano. Os EUA registraram o maior aumento no risco, relacionado à crescente fragilidade institucional e ao aumento do populismo. Na Europa, a França enfrenta uma crise política grave e sem precedentes. O contexto está forçando as empresas a serem cada vez mais vigilantes e a adaptar continuamente suas estratégias.

Petróleo: o Golfo reinventa seu poder

O Conselho de Cooperação do Golfo (CCG) continua sendo uma das regiões mais dinâmicas, impulsionado pela diversificação econômica acelerada: o setor não petrolífero representará quase 70% do PIB até o final de 2024. O crescimento do CCG deverá atingir 3,8% em 2025 e 4% em 2026, apoiado pela demanda interna e por iniciativas públicas (Visão 2030 na Arábia Saudita, entre outras).

Os Emirados Árabes Unidos e a Arábia Saudita atraíram fluxos recordes de IDE1 (46 e 32 bilhões de dólares, respectivamente, em 2024) e estão fortalecendo sua integração nas cadeias de valor globais. No entanto, a dependência persistente dos hidrocarbonetos e uma queda prolongada nos preços do petróleo enfraqueceriam os orçamentos e poderiam atrasar a conclusão de vários projetos importantes.

Nossas previsões e análises completas na Coface Risk Review

1 Foreign Direct Investment